Het is u zeker niet ontgaan dat Rabobank en de Frieslandbank een 'samenlevingscontract' zijn aangegaan. Grote koppen stonden er in de kranten. Dit bracht mij op een artikel uit de dorpskrant van Minnertsga van april 1977 dat Jan Heeringa toen heeft geschreven. Heeringa is in het verleden lid geweest van de Raad van toezichthouders van de Rabobank. Hij schreef toen over het 60-jarige bestaan van de bank en wat daaraan vooraf ging. Ook dit artikel is weer een tijdsbeeld uit het Minnertsga van vroeger, en wel 35 jaar geleden. Ik heb er weer wat passende afbeeldingen bij gezocht. Hierna het tekst van het artikel van Heeringa.

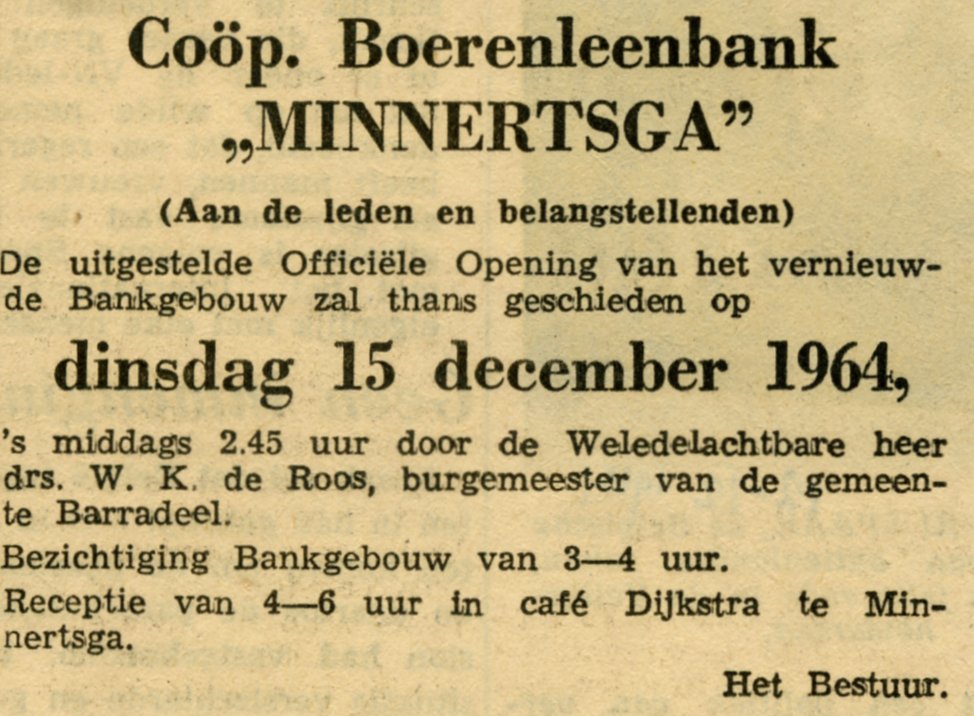

Nu onze Boerenleenbank, tegenwoordig Rabobank geheten, haar zestigste verjaardag achter de rug heeft en een instelling is waarmee vrijwel alle dorpsbewoners te maken hebben, is het vooral voor de jongeren wel dienstig te weten hoe vóór het bestaan van die bank hier alles reilde en zeilde.

Leeuwarder Courant

Leeuwarder Courant

Vroeger maakten de zakenmensen uit de dorpen en de grotere boeren meer gebruik van bankinstellingen in Leeuwarden, die er in die tijd in grote aantallen bestonden. Maar er waren er ook velen die hun geld deponeerden bij de plaatselijke notaris die teven bemiddelde bij het aangaan van hypotheken. Zulke notariskantoren vervulden op deze manier de rol van de tegenwoordige plaatselijke bank. De notaris beloofde een zekere renten, dus moest hij het geld dat hij onder beheer had zelf ook weer beleggen. Dit laatste bracht risico's mee, zowel voor de notaris als voor de beleggers. Vele notarissen kwamen in de verleiding om het geld speculatief te beleggen en er zijn daardoor meerdere malen ongelukken gebeurd en verliezen geleden.

" data-large-file="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/Spaarbankboekje-492x400.jpg" class=" wp-image-301 " title="Spaarbankboekje" src="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/Spaarbankboekje.jpg" alt="" width="229" height="326" /> Oud spaarbankboekje

Maar de mensen die hun geld aan een bank of kassier in een stad als Leeuwarden toevertrouwden kwamen ook wel eens van een koude kermis thuis.Zo gebeurde het een paar jaar na de eeuwwisseling, dat de Bank van Gratema aan de Tweebaksmarkt haar betalingen staakte. Het ging hier om miljoenen, in die tijd een onvoorstelbaar kapitaal. Er waren dan ook in de provincie en in de stad veel gedupeerden. Volgens de uitdelingslijst bestonden er vorderingen die de waarde hadden van een boerderij in die tijd.

Het is te begrijpen dat een dergelijke gebeurtenis het oprichten van plaatselijke spaar- en voorschotbanken op coöperatieve grondslag in de hand werkte. Toch heeft het hier tot 1915 – 1916 geduurd voor op initiatief van de in 1904 opgerichte Veiling vereniging de Coöperatieve Boerenleenbank werd opgericht.De omstandigheden waren daar op dat moment ook rijp voor, omdat vele kleine boeren ten gevolge van de oorlog meer geld om handen kregen en er meer ondernemingslust kwam. Toch speelde in die tijd toen er nog geen Pachtwet bestond de plaatselijke notaris soms een belangrijke rol bij het verhuren van land voor uitwonende grondeigenaren. Het was in die tijd de gewoonte dat los-land om de vijf jaar publiekelijk bij opbod werd verhuurd. Dat gebeurde meestal op een bovenzaal van de plaatselijke caféhouder. De notaris was in de regel goed op de hoogte van de kredietwaardigheid van de hoogste bieder. Dat moest ook wel, want hij moest instaan voor de beloofde huur. Daarvoor betaalde de verhuurder tien procent van de brutohuur aan de notaris, die dan voor administratiekosten de huurder ook nog tien procent berekende. Dit laatste even terloops.

" data-large-file="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/33-Klaas-van-der-Weide-600x400.jpg" class=" wp-image-302 " title="33-Klaas-van-der-Weide" src="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/33-Klaas-van-der-Weide.jpg" alt="" width="190" height="243" /> Kassier Klaas van der Weide

Onze bank is bescheiden begonnen. De directeur, toen kassier genaamd, had er een aardige nevenbetrekking aan en hield twee avonden per week zitting. Er zijn zo voor en na door de bank zelf wel cijfers genoemd aangaande de groei. Doordat in de omliggende dorpen geen Rabobanken gevestigd waren, kwamen er daar vandaan veel leden bij. Zelfs uit plaatsen waar de Friesland Bank haar filialen heeft. Want in het begin genoemde banken zoals die in Berlikum, de Bildtse Bank en de kleine voorschotbanken in Tzummarum zijn allemaal om diverse redenen tot de Friesland Bank toegetreden. Onze bank heeft weliswaar in Rabo-verband, haar zelfstandigheid kunnen bewaren. Laten we hopen dat de groei zo mag doorgaan in het belang van onze dorpsgenoten.

" data-large-file="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/Bankgebouw-2004-600x400.jpg" class="wp-image-303 size-full" title="Bankgebouw-2004" src="https://minnertsgavroeger.nl/wp-content/uploads/2012/12/Bankgebouw-2004.jpg" alt="" width="1278" height="674" /> Bankgebouw a/d Hermanawei (2004)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Geef een reactie